5月8日,江苏卫视“新@财经”栏目《站在互联网+的风口》报道:从余额宝、微信红包再到网络银行,互联网金融已悄然来到每个人身边,传统金融向互联网转型,金融服务普惠民生,成为大势所趋。"互联网+金融" 对我们老百姓的财产增值会产生哪些影响,又会给企业带来哪些改变?

开鑫贷和P2P投资者“谈恋爱”

张燕,南京航空航天大学大四的学生,快要毕业了,她和同院系的四名大学生一起,准备在南航校园里开一家咖啡店。项目有了,但是缺启动资金,这可急坏了五个小伙伴,跑遍了南京的各大银行,均被拒之门外。

张燕:“跑了几家银行之后发现,他们不怎么愿意贷给我们,可能觉得我们作为学生,还贷能力比较差。”就在走投无路之时,有校友向她推荐了一家小贷公司,并通过这家小贷公司在一家叫开鑫贷的P2P平台上成功贷到了款。

资金问题解决之后,咖啡店顺利开张,并且在校园里拥有了颇高的人气。一个被大银行信贷部门放弃的创业项目,为什么能在这家叫开鑫贷的P2P平台轻松获得贷款呢?

开鑫贷副总经理周治翰:“我们是依托江苏在全国领先的小额贷款公司的云服务平台,形成了大数据加上云计算的一个优势,能够用低成本的方式来实现风险控制。”

通常,大型金融机构放贷需要对方提供财产抵押,P2P公司通常不需要抵押,却有可能遭遇客户违约还不了贷的坏帐风险,开鑫贷却用自己独特的互联网运作模式解决了这些问题。

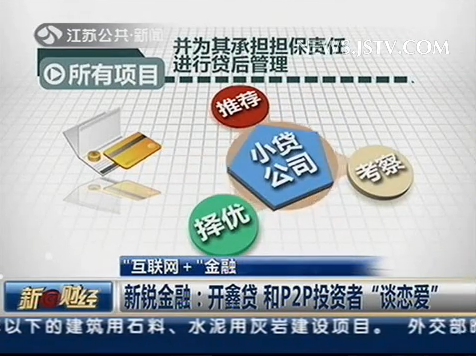

他们把融资项目的信息公布在自己的网站上,全国各地的投资者都可以在网上直接投标。而这些参与融资的项目则经过了精心的选择和审核。所有项目都由小贷公司推荐、考察,择优推荐并为其承担担保责任,进行贷后管理。

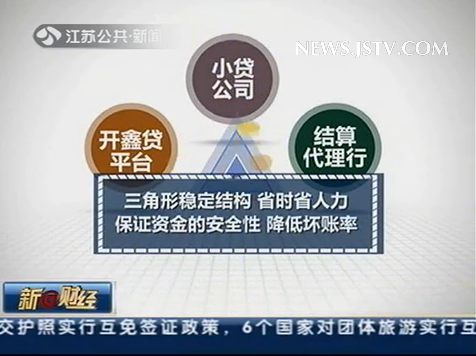

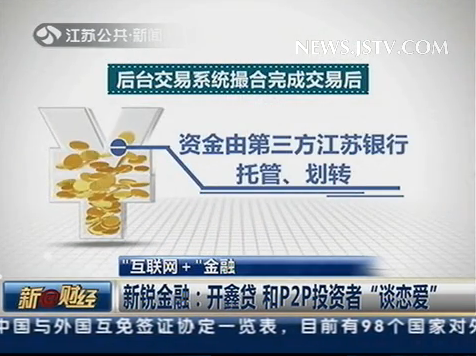

后台交易系统撮合完成交易后,资金由第三方江苏银行托管、划转。形成了"开鑫贷平台+小贷公司+结算代理行"的三角形稳定结构,省时省人力,还能保证资金的安全性,降低坏帐率。

周治翰:“小贷公司提供连带责任担保,小贷公司的股东提供连带责任担保,最后还有一层江苏金创再担保公司提供连带责任担保,加了三层连带责任担保在一个项目上面。”

数据显示,2014年上半年,国内P2P网络借贷平台成交金额近千亿元。而其中需求量最大的就是小微企业。据统计,我国的小微企业约占全国企业数量的90%,创造约80%的就业岗位、约60%的GDP和约50%的税收。

但截至2014年底,小微企业贷款余额占企业贷款余额的比例仅为30.4%,维持在较低水平。开鑫贷看准这个市场,成立之初就把小微企业作为自己的目标群体,并且秉行准公益的原则,仅收取不到1%的手续费。

国务院参事夏斌:“这几年兴起的互联网金融创新,我认为重点是在对小微企业、民营企业,它这些融资方面确实对改进资金的配置,提高资金的周转效应(有好处),应该说从总体上我们应该支持,鼓励这个创新,特别是在我们这个金融改革没有到位的情况之下。而一些大银行对小微企业,对民营企业的一些贷款还是有所欠缺。所以作为一种弥补,作为一种制度的缺失的补充,这是一件很好的事情很有意义。”

截至目前为止,开鑫贷的合作机构超过了130家,投资人年化平均收益率高达9%以上,平台累计成交额突破85亿元。

南京大学商学院副院长裴平:“在江苏的互联网+金融这个行动方案中,我们是有条件有优势,而且是有潜力的,同时我们的反应,我们迈出的步伐都是值得称道的。”

服务电话

400-621-6021

人工服务时间

法定工作日9:00-18:00

版权所有 © 无锡开鑫网络借贷信息中介有限公司

Copyright © 2016-2019 Wuxi Kaixin Peer-to-Peer lending information

intermediary Co., Ltd. All Rights Reserved

苏公网安备 32021102000767号

苏公网安备 32021102000767号